「法人成りするメリットってどんなこと?」

「自分の場合にはメリットとデメリットどちらが大きい?」

個人事業が軌道に乗ってくると、多くの方が法人成りを検討されます。しかしその際に気になるのは、どのようなメリット・デメリットがあり、自分が法人成りした場合にはどちらが優位になるのかということでしょう。

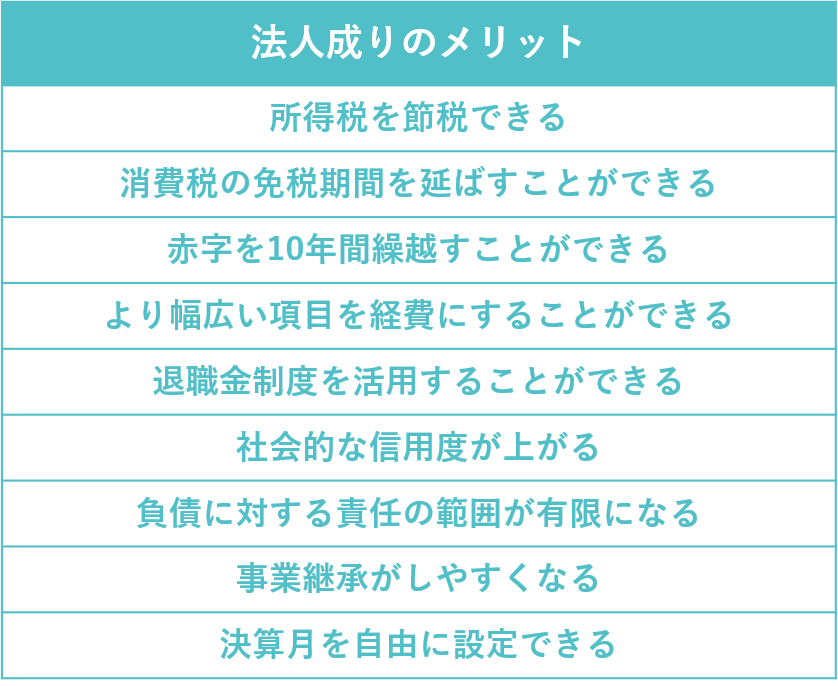

法人成りには、以下のように様々なメリットがあります。

しかし、法人成りすれば誰もがこれらのメリットを得られるというわけではありません。

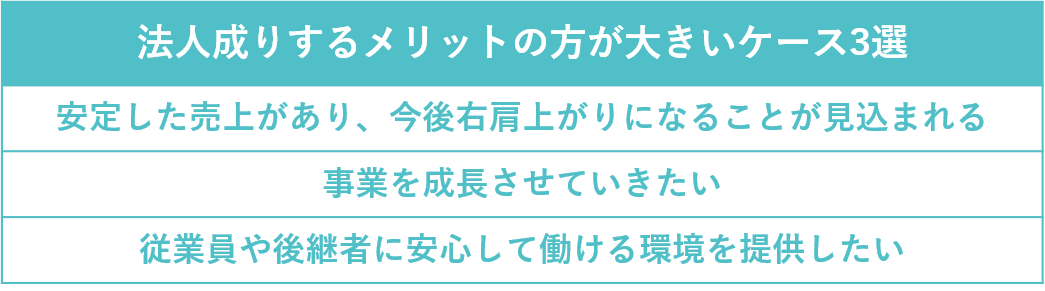

具体的には、以下のようなケースでは法人成りするメリットが大きいものの、それ以外のケースではデメリットの方が大きくなる場合もあるのです。

・安定した売上げがあり、今後右肩上がりになることが見込まれる

・事業を成長させていきたい

・従業員や後継者に安心して働ける環境を提供したい

そのため、法人成りすべきかどうかについては、メリットとデメリットの両面についてしっかりと理解し、総合的かつ長期的な観点で検討する必要があります。

そこでこの記事では、以下について詳しく解説します。

▼法人成りのメリット・デメリット

▼法人成りした方がよいケースとは

▼法人成りを検討する際に注意すべきこと

▼法人成りの手続きをする流れ

この記事を読むことで、「法人成りのメリットデメリット」が全てよくわかります。併せて、メリットが大きいのはどのようなケースなのかということも理解できるため、自分の場合にはどうなのかとイメージできるようになります。

さらに、法人成りを検討する際に注意したい点や実際の手続きの流れもわかることで、法人成りの全体像を掴むことができ、法人成りすべきかどうかを判断できるようになるでしょう。

法人成りについてベストな判断をし、事業や生活の質を上げていくための第一歩として、ぜひ最後までお読みください。

▼【菊池会計事務所】マイクロ法人節税パッケージについて見てみる▼

1. 法人成りのメリット

法人成りとは、個人事業主が法人を設立して事業を引き継ぐことをいいます。

法人成りすることで得られるメリットには以下のようなものがあり、これらの恩恵を十分に受けられるかどうかということが法人成りすべきか否かを判断する際のポイントになります。

それぞれの内容について、解説していきます。

1-1. 所得税を節税できる

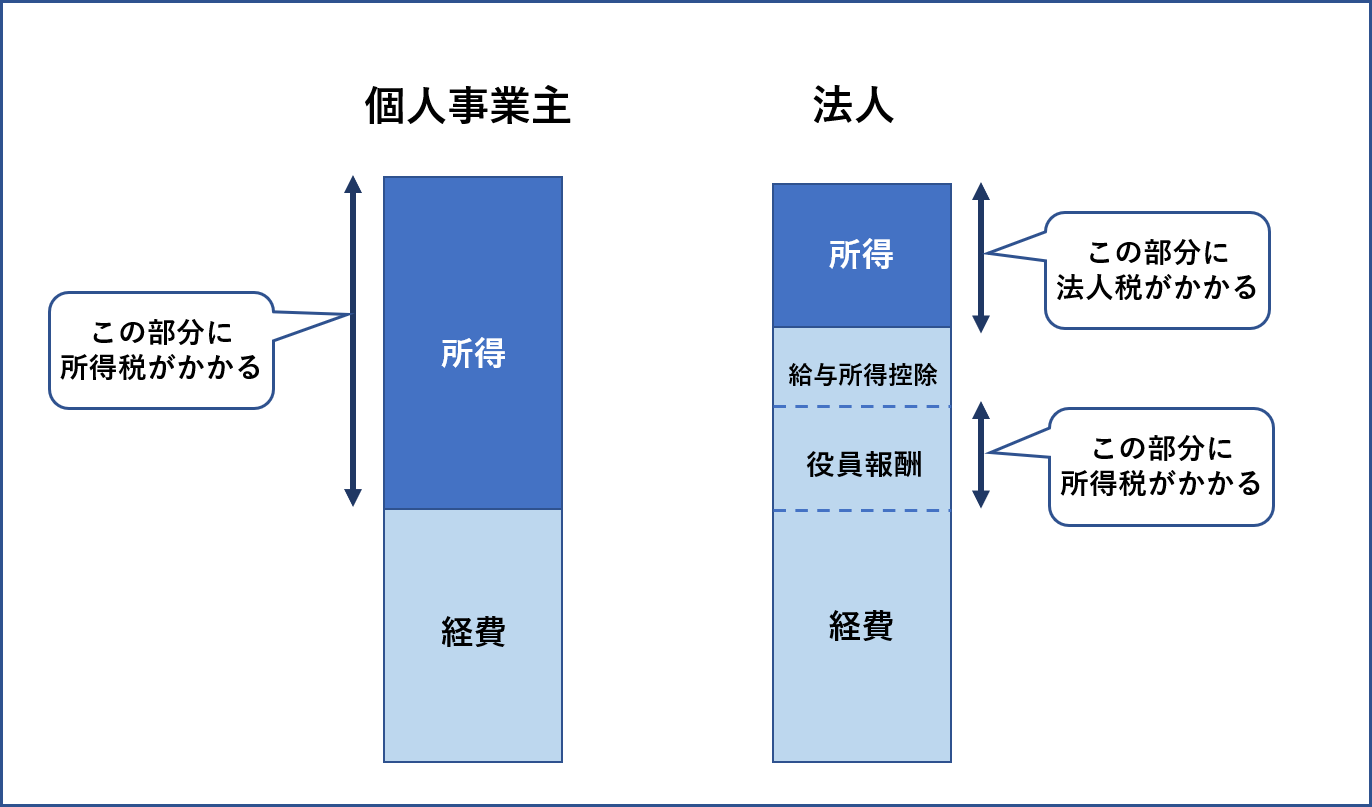

法人成りすると、個人事業主のときとは課税条件が変わってきます。

まず、個人事業の所得にかかる税率は最大45%まで上がるのに対して、法人の所得にかかる税率は23.2%が上限になります。また、法人成りすると会社から給与(役員報酬)を受け取って個人としても所得税を支払うことになりますが、給与からは一定額が控除されるため、全額に課税されることはありません。

これらの仕組みをうまく活用することで、所得税を節税することが可能になるのです。

1-1-1. 個人の所得税とは異なり法人税は税率が一定

個人事業主として支払う所得税は所得が増えるほど高くなるのに対して、法人の所得税にあたる法人税では税率が一定なので、所得が多いほど法人税の方が安上がりになる可能性が高まります。

個人事業主が支払う所得税には、所得の金額が増えるほど税率も上がる累進税率が適用され、最大で45%にも上ります。

出典:国税庁

一方の法人税では、税率が以下のように固定されています。

| 資本金1億円以下の普通法人法人税率 | 所得800万円以下の部分 | 15% (適用除外事業者は19%) |

|---|---|---|

| 所得800万円超の部分 | 23.2% |

参考:国税庁

そのため、例えば所得が2,000万円だった場合の所得税・法人税は以下の金額になります。

・個人事業主の所得税⇒2,000万円(所得)×0.4(税率)‐2,796,000円(控除額)= 5,204,000円

・法人税⇒(800万円(所得)×15%(税率))+(1200万円×23.2%)= 3,984,000円

このように、所得が2,000万円だと個人の所得税よりも法人税の方が100万円以上少なくなるということがわかります。

ただし、法人成りすると役員報酬として受け取る個人の所得にも税金がかかり、社会保険料の負担も大きくなるため、その点も考慮して節税額の価値を検討する必要があります。

1-1-2. 給与所得控除が適用される

法人成りすると、会社から給与(役員報酬)を受け取ることになります。この給与には所得税がかかりますが、全額に対してかかるわけではなく、「給与所得控除」という一定額が差し引かれた後の金額に課税されるのです。

また、会社としては役員報酬を経費にできるため、その分法人税の課税対象となる所得を減らすことができます。

その結果、個人事業主とは違って「手に入ったお金全額に課税されるという状況を回避」できるため、税負担が軽減されます。

役員報酬を経費にするための条件

役員報酬は経費として扱うことができますが、それが認められるためには以下の条件のうちいずれかを満たす必要があります。

・定期同額給与(毎月一定の金額を支払う)

・事前画定届出給与(事前に税務署に届け出た時期・金額で支払う)

・利益連動給与(非同族かつ有価証券報告書提出会社が利益に応じて支払う)

つまり、金額や時期を決めずに「その都度好きな分だけもらう」のような役員報酬にしてしまうと、経費として計上することができなくなってしまうのです。

1-1-3. 家族に給与を支払って所得を分散させることが可能

役員報酬を自分一人で受け取らず家族も役員にして分ければ、それぞれの所得金額が低くなるために所得税率も下がります。そのため、世帯として支払う所得税を減額することが可能になります。

例えば、社長一人で800万円受け取った場合の所得税は約50万円ですが、家族と400万円ずつ受け取った場合の所得税は一人あたり約13万円で、二人分合わせても一人で受け取る場合の半額ほどになるのです。

個人事業主でも家族に給与を支払って経費にすることができるため、その分所得が減ることによる節税効果は期待できます。しかし、そのためには複数の要件を満たして事前に税務署へ申告する必要があり、あまり自由度が高くないのが現状です。

1-1-4. 配偶者控除・扶養控除が適用される

配偶者控除・扶養控除とは、給与所得控除と同じように、要件を満たす配偶者や扶養親族がいる場合に給与から一定額を差し引いて所得税の課税範囲を減らしてくれる制度です。

個人事業主の場合は、家族に一度でも給与を支払うとこれらの控除が適用されなくなってしまいます。一方法人の場合には、家族に給与を支払っていても決められた範囲の金額であれば控除が適用されるのです。

これによって、家族への給与を経費とすることで会社の所得を減らして法人税を節税した上に、配偶者控除・扶養控除が適用されることで個人の所得税も減らせることになります。

※ただし、納税者本人の合計所得金額が1,000万円を超える場合には、配偶者控除を受けることができません。

1-2. 消費税の免税期間を延ばすことができる

消費税の納税義務は、以下の場合に発生します。

・2年前の売上高が1,000万円を超えている

・前年上半期の売上高が1,000万円を超えている

しかしこの納税義務に関して、個人事業主と法人成りした会社は別人格として扱われます。そのため、法人成りするとその年には2年前・前年とも売上がないため納税義務は発生せず、2年目も前年上半期の売り上げが1000万円を超えなければ免税されます。

つまり、個人事業主として消費税の納税義務が発生したタイミングで法人成りすると、免税期間をさらに最長2年間は伸ばすことができるのです。

※ただし、消費税が免税されるのは、資本金1,000万円未満で設立した法人に限られます。

1-3. 赤字を10年間繰越すことができる

赤字の繰り越しは個人事業主でも可能ですが、その期間は3年間です。一方の法人では、赤字の繰越可能期間が10年間(2018年以降に事業開始した場合、それ以前であれば9年間)になります。

赤字の繰り越しが可能だということは、赤字分を翌年以降の黒字から差し引いて残りを課税対象にできるということです。そのため、事業の拡大などで大きな赤字が出そうな状況であれば、3年間では繰り越ししきれない可能性があるため、法人成りしておいた方が節税効果が高いということになります。

1-4. より幅広い項目を経費にすることができる

法人成りすると、個人事業主では認められなかったものも経費として計上できるようになります。経費の範囲が広がるということは、個人的な出費が減るということに加えて、会社の所得を減らして法人税を抑えることにもつながります。

法人成りすることによって適用範囲が広がる経費には、以下のようなものがあります。

| 給与 | 所得のすべてに課税される個人事業主とは異なり、法人成りすると会社の所得から自分に給与(役員報酬)を支払い、その分を経費として計上することができる |

| 家賃 | 自宅を業務に使用している場合に限って一部を経費計上できる個人事業主とは異なり、法人として契約した住宅を貸し付けるという「社宅」の形をとることで、事業に使用しなくても家賃の50%程度を経費にすることができる |

| 生命保険 | 個人事業主では経費とすることはできないのに対して、法人契約するとその保険料を経費として計上することができる(ただし生命保険の契約内容による) |

| 出張手当 | 出張にかかる費用を経費にできるのは個人事業主も同様だが、法人の場合にはそれに加えて「出張手当」を支給することができる |

1-5. 退職金制度を活用することができる

個人事業主はどれだけ長く働いても退職金をもらうことができないのに対して、法人成りすると自分や家族に退職金を支払うことができます。

この退職金も会社としては経費にすることができる上に、受け取る側の所得税もかなり安く済みます。これは、退職金には給与とは違って「長年の功績を労うために大幅に控除する」という優遇措置が設けられているからです。そのため退職金制度を活用すると、リタイア後の生活を支える収入が得られるということに加えて、節税効果も狙えるのです。

ちなみに個人事業主も「小規模企業共済」という制度を利用すれば、毎月積み立てを行って退職時に受け取るという退職金のような形をとることができます。しかしこの制度には、家族には支払えない・積み立て期間が短いと元本割れするなど、やはり退職金制度には劣ると言わざるを得ない点もあります。

1-6. 社会的な信用度が上がる

法人成りすると、個人事業主よりも社会的に信用されやすくなります。

法人であるということは、会社法に則って健全に経営されている組織であるという証明になります。また、会社を作るほどの熱意をもって真剣に事業に取り組んでいるという姿勢をアピールできたり、誰でも閲覧可能な「登記」を行うことで事業内容がクリアに伝わるという点も、対外的な信用を得ることにつながります。

実際に、個人事業主とは取引しないという企業や、法人であることをエントリー条件とする補助金・助成金もあり、金融機関からの借り入れも法人の方がスムーズだというのが現状です。また、従業員を雇用したいという場合にも、法人の方が応募を集めやすくなります。

そのため、法人成りして社会的な信用度を上げることで、資金調達や新たな取引先の開拓・優秀な人材の雇用などが可能になり、事業を成長させやすくなるのです。

1-7. 負債に対する責任の範囲が有限になる

個人事業が倒産した場合、取引先への未払い金や金融機関からの借入金などの負債は、個人事業主が全て請け負うことになります。一方、法人で株式会社または合同会社の形式をとっている場合には、負債を請け負うのは出資金の範囲内のみということになるのです。

ただし、融資を受ける際に「社長個人として保証人になること」を求められるケースもあります。この場合には、会社が借金を返済できなくなったときには社長が肩代わりするということになるため、事実上無限責任を負うということに注意が必要です。

1-8. 事業継承がしやすくなる

法人成りすると、個人事業よりもスムーズに事業継承をすることができます。

個人事業では、事業主本人が事業を継続できなくなった場合には廃業となります。たとえ後継者がいて同じ事業内容を継続するとしても、法律的には一旦廃業となるため、新たに開業手続きを行う必要があります。

一方の法人は、代表個人が働けなくなったとしてもそのまま存続させられます。そのため後継者がいれば、代表者の変更登記を行うだけで事業を続けることができます。

これによって、面倒な手続きや取引先への影響などを気にすることなく事業継承することが可能になるのです。

1-9. 決算月を自由に設定できる

個人事業の決算期は12月と決められていますが、法人成りすると決算期を自由に設定することができます。これによって、余裕をもって業務を進められたり、計画的に節税対策を行うことが可能になります。

ここでおすすめなのは、決算期を「閑散期」に設定することです。

閑散期に決算を行うことで、申告に必要な作業を落ち着いて行うことができ、本来業務への負担も抑えられます。また、予め利益額を予想して余剰分が出そうであれば経費にできる項目に回すなど、法人税の課税対象となる所得部分を減らすための対策を講じる余裕も確保できるためです。

2. 法人成りのデメリット

法人成りには様々なメリットがあると同時に、以下のようなデメリットも存在します。

デメリットがメリットを上回ってしまう場合には、法人成りする意味がなくなってしまうため、慎重に検討しましょう。

それぞれの内容について、解説していきます。

2-1. 設立に手間と費用がかかる

法人成りには、個人事業を開業するよりも大きな手間とコストがかかります。

個人事業を開業する際の手続きは、税務署・都道府県税事務所・市区町村役場に届け出るだけで、費用はかかりません。

一方、法人を設立する場合には以下のような手続きが必要になります。

・基本事項の決定

・定款作成

・資本金の払込み

・法務局への登記申請

・税務署・都道府県税事務所・市区町村役場への届け出

また、設立にかかる費用として、株式会社であれば最低約20万円・合同会社であれば最低約6万円が必要になります。これに加えて、資本金も準備しなくてはなりません。資本金は1円以上であれば認められることになっていますが、1円では実質的に事業を行えず外部からの信用も得られないため、少なくとも数十万円~できれば数百万円は確保したいところです。

2-2. 社会保険への加入義務が発生する

個人事業主では、従業員が5人未満であれば社会保険の加入は任意です。一方の法人では、他に従業員がいない一人社長であっても、社会保険の加入が義務付けられます。

法人成りではこの社会保険料が大きな負担になるケースが多いため、事前に十分試算しておく必要があるのです。

まず、従業員を雇用している場合には、個人事業主のときには必要がなかった「会社負担分」を支払うことになります。従業員個人で全額を負担していた国民健康保険・年金とは異なり、社会保険料は会社と個人が折半することになっているためです。

また一人社長の場合には、年収の約30%を社会保険料として支払うことになります。従業員であれば会社と折半した残りの15%のみ負担するため、年収によっては国民健康保険・年金の金額よりも低くなる場合があります。しかし社長であれば、会社のお金も結局は自分の財布なので全額負担ということになり、もれなく個人事業主のときよりも大きな金額を徴収されるのです。

2-3. 赤字でも年間最低7万円の税金を納めなくてはならない

個人事業主であれば、赤字になってしまった場合には所得税や住民税を支払う必要がありません。一方の法人には「法人住民税の均等割」という制度があり、所得の額にかかわらず年間最低7万円(会社の所在地や規模によって変わる)を支払う必要があります。

そのため、たとえ赤字であっても1年に一度は最低7万円を支払わなければならず、資金繰りに苦労することがあるのです。

2-4. 給与(役員報酬)が定額になる

個人事業主では売上から経費を差し引いた所得分を自由に使うことができますが、法人成りすると個人のお金は「給与(役員報酬)」のみになります。

役員報酬を経費として計上するためには、原則として1年間は金額を変更することができません。そのため、「今月は売上が好調だったから役員報酬を増やそう」などというように、流動的に管理をするわけにはいかないのです。また、役員報酬の額を上げると所得税や社会保険料も高くなるため、あまり高額にするのは難しいところです。

このようなことから、稼いだお金に対する自由度が低くなるということを理解しておく必要があります。

2-5. 事務的作業の負担が増える

法人成りすると、事務作業の量が個人事業のときよりも圧倒的に多くなります。法人成りすることで負担が大きくなる事務作業には以下のようなものがあり、全て抱え込んでしまうと本来業務に支障を来すことさえあるため注意が必要です。

・経理(個人事業よりも厳格な経理書類の提出が必要)

・社会保険の手続き(加入や変更事由を届け出る必要がある)

・変更登記(会社の所在地や目的・役員などに変更がある都度届け出が必要)

・株主総会(株式会社の場合、自分一人でも開催し議事録を作成することが必要)

このうち特に経理に関しては、個人事業主のときのように自分で行うのはほぼ不可能になります。そのため、法人成りすると税理士との契約がマストになり、その費用として年間約30~50万円が必要です。

その他、社会保険の手続きや変更登記を専門家に依頼したり、事務担当の従業員を雇用するという方法もありますが、いずれもコストがかかってきます。

法人における事務作業をなるべく自分で行うことで専門家に依頼するコストを節約したいという場合には、「AI-CON登記![]() 」を活用されることをおすすめします。

」を活用されることをおすすめします。

AI-CON登記

「AI-CON登記![]() 」は、知識がなくても自分で楽に変更登記を行えるサービスです。必要事項を入力するだけ、最短7分で変更登記に必要な書類が作成でき、それを法務局に郵送すれば手続きが完了します。また、例えば本店移転登記を司法書士に依頼した場合の価格が約47,000円なのに対して、10,000円(税別)以内で行うことが可能になります。

」は、知識がなくても自分で楽に変更登記を行えるサービスです。必要事項を入力するだけ、最短7分で変更登記に必要な書類が作成でき、それを法務局に郵送すれば手続きが完了します。また、例えば本店移転登記を司法書士に依頼した場合の価格が約47,000円なのに対して、10,000円(税別)以内で行うことが可能になります。

3. 法人成りするメリットの方が大きいケース3選

ここまで解説してきたように、法人成りにはメリットとデメリットがあり、どちらが優位になるのかによって法人成りすべきかどうかを判断する必要があります。

この検討は個人の状況を踏まえて行うべきであり、一概にこれが正解ということはいえませんが、以下のようなケースではメリットの方が大きくなる可能性が高いため、法人成りを前向きに検討することをおすすめします。

それぞれの内容について、解説していきましょう。

3-1. 安定した売上があり、今後右肩上がりになることが見込まれる

法人成りすることによるコストに十分対応できるだけの売上があり、更にそれが今後も増加していく見込みだという場合には、法人成りした方がトータルでの出費を抑えられます。

法人成りをすると、社会保険料や税理士報酬などのコストが継続的にかかります。そしてそれらの金額は、決して少なくありません。例えば一人社長が自分の年収を600万円に設定した場合、以下のような費用を払い続ける必要があるのです。

・社会保険料(会社負担分+個人負担分)=年収の約30%=約180万円

・税理士費用=相場は年間30~50万円

・法人住民税の均等割=年間最低7万円

これらに加えて、事務所の家賃や通信費などのランニングコストも発生します。このようなまとまった出費に耐えられるだけの売上を維持していることが、法人成りの基本的な条件になります。

さらに、個人事業主でいることのコストよりも法人のコストの方が低いという状況になれば、法人成りすることで支出を抑え、より多くのお金を残すことができるようになります。

例えば、売上から経費を引いた所得が900万円から1200万円に増えた場合を考えてみましょう。仮に役員報酬を600万円に設定したとして、個人事業主と法人のコストを比較してみます。

所得900万円の場合のコスト(扶養控除などの特別条件を排除した概算)

| 個人事業主 | 法人 | |

| 所得税(法人税) | 1,040,000円 | 320,000円 |

| 住民税 | 720,000円 | 110,000円 |

| 事業税 | 300,000円 | 70,000円 |

| 保険料 | 770,000円 | 1,640,000円 |

| 給与にかかる所得税・住民税 | - | 520,000円 |

| 合計 | 2,830,000円 | 2,66,0000円 |

所得1200万円の場合のコスト(扶養控除などの特別条件を排除した概算)

| 個人事業主 | 法人 | |

| 所得税(法人税) | 1,860,000円 | 770,000円 |

| 住民税 | 1,020,000円 | 170,000円 |

| 事業税 | 450,000円 | 190,000円 |

| 保険料 | 790,000円 | 1,640,000円 |

| 給与にかかる所得税・住民税 | - | 520,000円 |

| 合計 | 4,120,000円 | 3,290,000円 |

所得900万円の段階でも法人のコストの方が17万円ほど安いですが、仮に税理士報酬が年間30万円だとすると持ち出しが発生するため、あまりお得感がありません。一方で所得が1200万円になると、法人のコストの方が83万円ほども安くなるため、見過ごせない差になってきます。

もちろん、この試算は事業主の年齢や家族構成など様々な要件によって変化するため、一概に判断することはできません。またこの試算でいくと、個人事業主では利益の全てが自由になったのに対して、役員報酬600万円に固定されるという制約もあります。

しかし、売上が急増すると個人事業主としてのコストもかなり増加し、法人コストとの開きが大きくなるということはイメージしていただけたのではないでしょうか。そのため、収益予測をしっかりと行い、大幅な増加が見込まれる際には法人成りを検討することをおすすめします。

3-2. 事業を成長させていきたい

個人として取り組んでいる事業について、規模を拡大したり新しい分野にも挑戦するなど、今後成長させていきたいと考えている場合には、法人成りした方がスムーズに進む可能性があります。

法人成りすると社会的な信用度が上がるため、金融機関からの融資を受けやすくなります。また、法人限定でエントリーできる補助金や助成金もあり、個人事業主よりも多く資金を調達することができます。

さらに、法人成りすれば個人事業主とは取引しない企業と契約することも可能になるため、販路を増やしていくことができます。

そして、従業員を雇用したいという場合にも、信用度の高い法人の方が応募を集めやすいため、優秀な人材を確保できる確率が高まります。

このように、法人成りすることで資金調達や販路拡大・質の高い従業員の確保ができ、それが事業のチャンスにつながっていくのです。そのため、今後事業を成長させたいと考えている場合には、デメリットが許容範囲内であることを確認した上で、法人成りを検討することをおすすめします。

3-3. 従業員や後継者に安心して働ける環境を提供したい

従業員や後継者がいるという場合には、法人成りすることがその人たちの雇用上の安心感をより高めることにつながる可能性があります。

まず、法人成りすると社会保険への加入が義務化されます。社会保険では国民健康保険・年金に比べたときに以下のようなメリットが得られ、保障内容が厚くなります。

・家族を扶養に入れることで家族分の保険料がかからなくなる

・将来受け取れる年金の金額が増える

・「傷病手当金」と「出産手当金」の受け取りが可能になる

また、勤務先が法人だということは社会的な信用につながるため、様々な審査の際に有利になったり、キャリアが認められやすくなります。

さらには、万一代表者が働けなくなった場合でも法人は残るため、すぐに失業となるリスクを回避でき、後継者を立てて雇用関係を継続することが可能です。

このように、法人成りすると従業員や後継者が社会保険による恩恵を受けられたり、安定した組織で働いているという感覚を得られます。そのため、事業と雇用を安定させたいという場合には、デメリットが許容範囲内であることを確認した上で、法人成りを検討することをおすすめします。

ここまでは法人成りするメリットの方が大きいケースをご紹介しましたが、裏を返せば以下のようなケースではデメリットの方が大きくなる可能性があるといえます。

・法人成りした場合のコストを払い続けられるだけの売上をキープできるかどうかわからない

・今後売上が伸びる可能性は低い

・事業拡大は考えていず、現状維持の予定

・従業員や後継者はおらず、家族に手伝ってもらう予定もない

このようなケースでは、法人成りすべきかどうかをより慎重に検討されることをおすすめします。

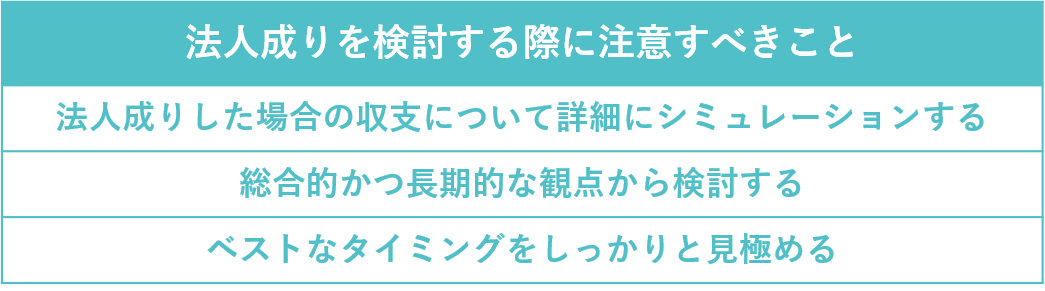

4. 法人成りを検討する際に注意すべきこと

法人成りのメリットとデメリットを理解した上で、いよいよ自分の場合にはどうすべきかを検討するわけですが、その際には以下のような点に注意しましょう。

シミュレーションが不十分なままに勢いで法人成りしてしまうと、思ったほどメリットが得られなかったり、コストや手間の負担に耐えられなくなったりして、「これなら個人事業主のままの方がよかった」と後悔する羽目になりかねません。

法人成りによる後悔について詳しく知りたい方は、「法人化で後悔するパターン5選|原因から分かる予防策についても解説」をご覧ください。

4-1. 法人成りした場合の収支について詳細にシミュレーションする

法人成りした場合の収支シミュレーションは、どのようなコストがいくらかかるのかということを踏まえて詳細に行うことが大切です。

法人成りの大きなメリットの一つとして「節税」が挙げられますが、法人成りすると設立時にかかる固定費に加えて社会保険料を始めとしたランニングコストがかかります。そしてそのコストは数十万円から数百万円に上ることもあるため、節税した分が帳消しになってしまうという可能性もゼロではありません。

そのため、どのくらい節税できるかということに惑わされず、コストを支払い続けられるかどうかという観点を忘れずにシミュレーションしましょう。

ただ、このシミュレーションを素人が行うのはなかなか難しいため、法人成りに詳しい税理士に依頼するのが確実です。どこの税理士に頼めばよいかわからないという場合には、「税理士ドットコム」を活用されることをおすすめします。

税理士ドットコム

税理士ドットコムでは、全国5,900名以上の税理士の中から、あなたに最適な税理士を探してもらえます。また、納得できる税理士に出会えるまで何度でも無料紹介が可能であり、サービス運営15年以上の豊富な経験と利用者実績No.1を誇ります。

法人成りのシミュレーション方法についてもっと詳しく知りたい方は、「法人成りのシミュレーション|社保や顧問料も考慮し総額で判断すべき」をご覧ください。

▼【菊池会計事務所】マイクロ法人節税パッケージについて見てみる▼

4-2. 総合的かつ長期的な観点から検討する

法人成りすべきかどうかについては、節税などインパクトのあるメリットだけに注目するのではなく、デメリットも踏まえて総合的に検討しましょう。個人の状況によって、メリットデメリットの価値は異なってきます。

例えば、多少税負担が大きくても自由に使える個人の資産を増やしたいというのであれば、個人事業主のままでいる方がよいでしょう。一方で、社会的な信用を得なければ事業の継続が難しくなってきたという状況であれば、手間やコストを投じても法人成りすべきかもしれません。

また、現在の状況だけではなく、今後事業がどうなっていくかということを予測した上で考えることも大切です。現時点の状況だけ見ると法人成りの必要がなくても、例えばこれから売上が大幅に伸びたり後継者を育成する可能性があれば、予め法人成りしておいた方がいい場合もあるのです。

大切なのは、法人成りすべきかどうかについて「自分の場合にベストな選択はどちらか」ということを総合的かつ長期的な観点で十分に検討することです。

4-3. ベストなタイミングをしっかりと見極める

法人成りによるデメリットを最小限に抑えメリットを最大限享受するためには、それが果たされるタイミングを見極めて実行することが必要になります。

一般的には、「課税所得が800万円~1000万円に達したあたり」や「消費税の納税義務が発生するタイミング」がよいとされますが、事業主の年齢や家族構成によっても変わってくるため、個々のケースに応じて検討する必要があります。

また、ベストなタイミングは会社の将来像によっても変わってきます。会社を成長させたい場合には、早い段階で法人成りすることによって会社の資金力や設備投資を増やしていくのがよいでしょう。反対に、あくまでも個人のスキルをメインにして運営していくというのであれば、所得がかなり大きくなるまでは法人成りは不要かもしれません。

大切なのは、自分の場合には何のために法人成りするのか、つまりどのようなメリットを狙うのかということを明確にし、その目的が最も効果的に果たされるタイミングを選ぶことです。

法人成りに適したタイミングについてもっと詳しく知りたい方は、「法人成りのベストなタイミングは?判断目安と最適な時期を徹底解説!」をご覧ください。

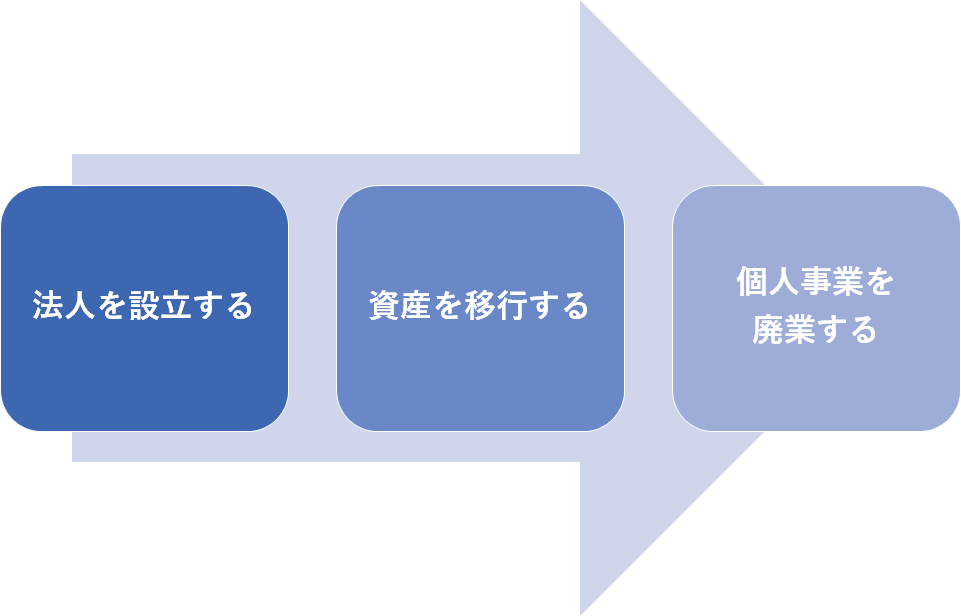

5. 法人成りの手続きをする流れ

法人成りについてより具体的にイメージするために、実際に手続きをする流れについても確認しておきましょう。

法人成りの手続きは、以下のように行います。

5-1. 法人を設立する

まずは、以下の手続きによって法人を設立します。

・基本事項の決定

・定款作成

・資本金の払込み

・法務局への登記申請

・税務署・都道府県税事務所・市区町村役場への届け出

基本事項の決定とは、会社の形態(株式・合同など)や会社名・事業目的・役員構成・資本金額などを決めることです。その後会社の憲法にあたる定款(ていかん)を作成し、公証役場で定款認証を受けて、資本金を払い込みます。ここまでの準備ができたら、会社の所在地を管轄している法務局で登記申請を行います。

法務局での登記が完了すれば法人設立となり、次はその旨を税務署・都道府県税事務所・市区町村役場への届け出ます。同時に、社会保険への加入手続きも行いましょう。

法人設立の手続きは司法書士・行政書士などの専門家に依頼することもできますが、その場合には手数料がかかってきます。そのため、なるべくコストを抑えたいという場合には、「マネーフォワード クラウド会社設立」を活用されることをおすすめします。

マネーフォワード クラウド会社設立

マネーフォワード クラウド会社設立を利用すれば、初めてで知識がなくても簡単な操作で会社を設立することができます。また、専門家に依頼する場合の手数料が発生せず、紙定款よりも安価な電子定款が作成できるため、会社設立時のコストを最小限に抑えることが可能になります。

5-2. 資産を移行する

法人を設立したら、事業にかかわる資産を個人事業主から法人へと移行します。資産の移行方法には以下の3つがあり、特徴に応じて最適な方法を選択する必要があります。

| 売買契約 | 個人事業主から法人へ資産を売却する 手続きは明快だが支払いできる資金力が必要 |

| 現物出資 | 現物を資本金として出資する 現物出資額が500万円以上の場合には調査を受ける必要があるため手間がかかる |

| 賃貸契約 | 資産を個人事業主の所有にしたまま法人に賃貸する 法人から賃料を受け取ることになるため、個人として確定申告が必要 |

また、資産だけではなく債務も引き継ぐのが一般的で、その方法には以下の2つがあります。

| 重畳的債務引受 | 法人が債務を引き受けるものの、個人事業主も引き続き債務を負担する |

| 免責的債務引受 | 法人が単独で債務を引き受ける 個人事業主は連帯保証人になるのが一般的 |

5-3. 個人事業を廃業する

最後に、個人事業の廃業を行います。所轄の税務署と都道府県税事務所に「個人事業の開業・廃業等届出書(廃業届)」を提出しましょう。

廃業届に加えて、青色申告をしていた場合には「所得税の青色申告の取りやめ届出書」を、従業員を雇用していた場合には「給与支払事務所等の開設・移転・廃止届出書」を所轄の税務署に提出する必要があります。

6. 法人成りのメリットデメリット両面を十分に検討した上でベストな選択をしよう

法人成りするには一定の手間とコストがかかるため、せっかく法人成りしたのに後悔してしまうという状況は避けたいものです。

そのためには、ここまで解説してきたような法人成りのメリットとデメリットをしっかりと理解し、自分の場合にはどこに価値を感じるのかということを明確にする必要があります。その上で、総合的かつ長期的な観点から法人成りすべきかどうかを検討しましょう。

ぜひ、この記事で解説した内容を参考に、「自分の場合にはメリットとデメリットどちらが大きいか」「法人成りするか否か」について、ベストな判断をしていただければと思います。

7. まとめ

この記事では、以下について詳しく解説しました。

◎法人成りのメリット

・個人事業主として消費税が課税されるタイミングで法人成りすることで、免税期間を延長できる

・事業の赤字を10年間繰り越すことが可能になる

・自分への給与や家賃など、個人事業主よりも幅広い項目を経費にすることができる

・退職金制度を活用し、リタイア後の収入確保や節税を行える

・社会的な信用度が上がり、資金調達や販路拡大・優秀な人材の雇用が可能になる

・事業によって生じた負債の責任範囲が有限になる場合がある

・代表個人が事業を継続できなくなっても法人はそのまま存続するため、事業継承がしやすい

・決算月を自由に設定できることで、計画的に申告作業や節税対策を行える

◎法人成りのデメリット

・社会保険への加入義務が発生し、保険料の負担が大きくなる

・たとえ赤字でも年間最低7万円の「法人住民税の均等割」を支払わなければならない

・自由に使える個人のお金が会社から受け取る一定額の給与(役員報酬)のみになる

・経理など事務作業の負担が格段に増え、税理士に報酬を支払って外注することが必須となる

◎法人成りするメリットの方が大きいケース3選

・事業を成長させるために資金調達や販路拡大・優秀な人材の雇用を視野に入れている

・従業員や後継者が安心して働けるように、信頼度の高い組織にしたい

◎法人成りを検討する際に注意すべきこと

・目先のメリットや現状だけにとらわれず、総合的かつ長期的な観点から検討する

・自分が法人成りする目的が最も効果的に果たされるタイミングを見極める

◎法人成りの手続きをする流れ

②資産を移行する(個人事業主から法人へ、事業用の資産や債務を引き渡す)

③個人事業を廃業する(所轄の税務署と都道府県税事務所に「廃業届」を提出)

法人成りを成功させるためには、法人成りのメリットとデメリットをしっかりと理解し、自分の場合にはどこに価値を感じるのかということを明確にする必要があります。その上で、総合的かつ長期的な観点から法人成りすべきかどうかを検討しましょう。

{kind=link}