そもそも年金とは・年金の基礎知識

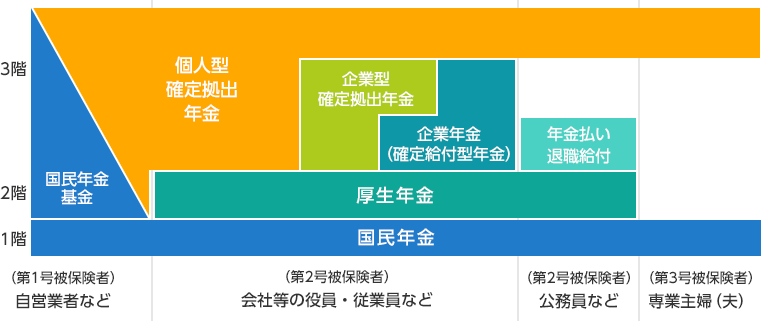

日本の年金制度は、公的年金2階+私的年金1階の「3階建て」構造

年金とは、毎年定期的に給付される金銭のことです。

年金と言うと、一般的には「定年後、ある年齢を越えてから受け取れるお金」というイメージが強いですが、大きく分けて以下の3つがあります(支給事由)。

- 老齢給付(老齢年金)

- 障害給付(障害年金)

- 遺族給付(遺族年金)

支給事由が異なる2つ以上の年金を受けられるときは、ご本人がいずれか1つの年金を選択することになります。(「年金受給選択申出書」の提出が必要です。)

出典:年金の併給または選択|日本年金機構

例えば、今まで遺族厚生年金を受けていた方が、63歳になって特別支給の老齢厚生年金を受けられるようになったときは、遺族給付と老齢給付をあわせて受けることはできませんので、いずれかを選択することになります。

この記事では、主に「老齢年金」について紹介しながら、フリーランスの老後・年金について考えていきます。

日本の年金制度は、公的年金2階+私的年金1階の「3階建て」構造になっています。

- 【3階(私的)】企業年金、個人年金など

- 【2階(公的)】厚生年金

- 【1階(公的)】国民年金(基礎年金)

【1階部分】国民年金(基礎年金)

1階部分は、日本国内に住んでいる20歳以上60歳未満のすべての方が加入することになっている「国民年金」です。

納付月数が480月未満などの条件を満たす方は、60歳以上65歳未満で国民年金に加入できる「任意加入制度」もあります。

会社員、公務員、自営業者、専業主婦・主夫、誰でも一定の要件を満たしていれば、原則65歳になってから「老齢基礎年金」として受給することができます。

保険料納付期間(厚生年金保険や共済組合の加入期間を含む)+保険料免除期間などを合算した資格期間が10年以上ある場合、終身にわたって受け取ることができます。

20歳から60歳になるまでの40年間のうち、納めた期間(保険料)に応じて、受け取れる年金額が変わります。

満額受け取れる場合、年額780,900円(最高月額65,075円)です。

平均受給額は、月額56,049円(2019年度時点)となっています。

国民年金保険料は毎年見直しが行われますが、仮に、現在の月額16,610円で40年分漏れなく納付したとすると、

月額16,610円×12ヵ月×40年=納付金額合計7,972,800円

受け取れる老齢基礎年金が今のところ、年額780,900円なので、

納付金額合計7,972,800÷老齢基礎年金年額780,900=10.2年

65歳から満額受け取るとすると、75歳を越えて生きていくなら納めた分の元が取れるということになります。

終身にわたって受け取れるということは、長生きリスクに備えられる上、長生きするほどお得とも言えます。

実際には、多くの方が懸念していると思いますが、

- 保険料が大幅に上がっていく可能性

- 受給額が減額されていく可能性

- 受給開始年齢が上がっていく(遅くなっていく)可能性

- 終身にわたって受け取れるという制度が崩壊する可能性

など、様々考えられます。

年金は将来減ったり受け取れなくて損するのではないか、と考えて「年金保険料を払いたくない」という人もいるようです。

後述しますが、あれこれ工夫して年金保険料を納めないようにするよりも、きちんと支払った方が社会にとっても良く、自分にとってもお得になる可能性が高いと考えます。

【2階部分】厚生年金

2階部分は、会社員や公務員などが加入している「厚生年金」です。

厚生年金保険料を支払っている会社員や公務員の方などは、1階部分の国民年金にも自動的に加入しています。

国民年金しか加入していない個人事業主などに比べると、会社員や公務員は2階建ての年金(老齢基礎年金+老齢厚生年金)を受け取れるため、毎年の年金の受給額が多くなります。

原則として、国民年金に加入できるのは20歳以上60歳未満なのに対し、厚生年金は条件を満たしていれば、働き始めた年齢から70歳まで加入できます。

厚生年金加入の下限年齢は設定されていないので、条件を満たすなら早ければ10代から加入することになります。

会社等(厚生年金保険の適用事業所)を退職するか、原則70歳になると、厚生年金保険から脱退となります。

70歳以上の方が、老齢年金の受給に必要な加入期間を満たすまで厚生年金保険に任意に加入できる「高齢任意加入被保険者」という制度もあります。

会社員や公務員と言っても、将来受け取れる年金額は様々です。

- 厚生年金の加入期間

- 厚生年金保険料の納付金額

によって受け取れる年金額が変わります。

国民年金保険料は収入に関係なく一定額(現在月額16,610円)ですが、厚生年金保険料等は収入に応じて納付する金額が変わります。

そのため、給料が高くて毎月多くの厚生年金保険料等を納めている人ほど、基本的に受け取れる年金額も多くなります。

しかも、厚生年金保険料等は会社が半分負担してくれています。

残りの半分を毎月の給料から天引きされています。

2階建て公的年金(老齢基礎年金+老齢厚生年金)の平均受給額は月額146,162円(2019年度時点)となっています。

40年間一定の年収だったと仮定してシミュレーションすると、年金を月額15万円受け取れる人は、現役時代に年収442万円ほどだったという計算になります。

毎月15万円の年金を受け取れる会社員の年収の目安をシミュレーションしてみます。以下の前提条件で行います。

・平成15年4月以降に厚生年金に加入・40年間途切れることなく厚生年金に加入し続けた

・賞与(ボーナス)はなし

・40年間の年収は一定であったとする

・65歳から受給し、繰り上げ・繰り下げはしない

・加給年金は含めない

出典:年金を毎月15万円もらえるのは、現役時代にどれくらいの年収がある人? | マイナビニュース

(中略)

収入を毎年変動させて計算すると複雑になりすぎるため、シンプルな計算方法とします。

年金15万円を受け取れる人の年収はおよそ442万円

ちなみに、2階建て年金の最高額は、年額453万円程度とのことです。

厚生年金の最高額はいくら?

出典:厚生年金の最高額を毎月もらえる人ってどんな人? | ファイナンシャルフィールド

最高額を受け取るには厚生年金に40年間加入し、最高上限の金額を払い続けなければなりません。

標準報酬月額は最高で65万円、標準賞与額は150万円のため、1230万円以上の年収を40年間もらい続ければ最高額をもらえます。

厚生年金を満額もらえたとしても、基礎年金と合わせて合計453万1230円程度となります。

【3階部分】企業年金、個人年金など

前述の通り、基礎年金+厚生年金の平均受給額は月額14.6万円程度です。

2階建ての公的年金で足りない分を補うために、公的年金に上乗せして予め準備するのが私的年金です。

一部の企業が設けている年金と、自分で加入する年金があります。

- 企業年金

- 個人年金

企業年金の制度がない中小企業は比較的多いです。

人事院の調査(図表4-1-1)を見てみると、退職金制度がある会社は全体の約93%です。その中でも企業年金がある会社は約52%程度となっています。

出典:1.企業年金の受け取り方 ─ 第1章 企業年金を年金で受け取るか、一時金で受け取るかを考えましょう ─ 第4部 企業年金の受け取り方~年金と一時金~ ─ 企業年金|知るぽると

ただし、企業規模によってかなりの差があり、従業員1,000人以上の大企業の場合はおよそ9割の会社に企業年金があるのに対し、100人未満の企業では3割程度となっています。

そのため、自分で3階部分の年金を用意するなら、「国民年金基金」や「iDeCo(イデコ、個人型確定拠出年金)」に加入する方法があります。

個人事業主・フリーランスの年金問題

個人事業主は、受け取れる年金額が比較的少なくなる

個人事業主になると、基本的に国民年金のみに加入することになります。

前述の通り、国民年金は40年間漏れなく納付して「老齢基礎年金」を満額受け取れる場合でも月額65,000円程度、平均受給額は月額56,000円程度です。

個人事業主になる前に、会社員や公務員としてお勤めだった方は、その期間(保険料納付期間)と収入金額(に応じた保険料の納付額)次第で、「老齢厚生年金」が上乗せされます。

独立・起業した年齢(独立前に会社員等だった期間)や会社員等だった期間の年収によって、老齢厚生年金がいくら上乗せされるのかは人それぞれです。

その点で、ネット上の記事内のシミュレーションや概算などはあまり参考にならない可能性もあります。

現時点でどのくらいの年金額が見込めるのか気になる方は、毎年誕生月頃に届く『ねんきん定期便』をご確認ください。

老齢厚生年金がどのくらい上乗せされるのかによりますが、会社員時代におおよそ平均的な年収だった方で、30代で独立した個人事業主の方なら、基礎年金+厚生年金は月額10万円前後かそれよりも少なくなる見込みです。

貯蓄、投資、個人年金、パッシブ収入構築、小規模企業共済、一人法人設立などで備える

- 資産形成・資産運用(貯蓄・積立投資)※つみたてNISAも

- 個人年金(国民年金基金やiDeCo)

- 不動産収入や株の配当収入など、または自分が働かなくてもお金が入ってくるようなビジネスの仕組み構築

(=「パッシブ収入、受動的所得」、俗に言う「不労所得」) - 小規模企業共済に加入

(共済金の受け取り方は「一括」「分割」「一括と分割の併用」が可能。退職金代わりや年金の上乗せに) - 法人化(法人設立)により、厚生年金等社会保険に加入

など、何らかの対策・準備を行っていくことが大切です。

取り得る選択肢に加えられるものとしては、あまり対策とは言えませんが、他に「付加年金」「国民年金の任意加入」もあります。

付加年金はお得な部分もありますが、上乗せされるとしても最大で年額96,000円という金額です。

しかし、終身にわたって金額が上乗せされた基礎年金を受給できますので、個人事業主の間は付加保険料を納付するのもありです。

厚生年金と付加年金に併せて加入することはできないので、しっかりと売上を立てながら早めに一人法人を設立して、厚生年金に加入しておく方が良いと思います。

厚生年金と付加年金を同時に納付することはできないのですが、厚生年金加入前にもし付加保険料を納付していた場合は、基礎年金受給時に上乗せされます。

国民年金の任意加入は、年金が増やせるというよりもあくまで、老齢基礎年金の受給予定額が満額に達していない方が、できるだけ満額に近づけるために利用できる制度です。

国民年金の納付月数が480月未満など一定の要件を満たすと、申し出により60歳以上でも国民年金保険料を納付することができます。

個人事業主のままで、フリーランスとして受託案件のみ渡り歩いていくのではなく、一人法人を設立して厚生年金等社会保険に加入し、色々と工夫しながら、ビジネス収入・資産収入の柱を構築していくことがおすすめです。

一人法人を持っていると、節税や資産形成の手段・方向性・選択肢が増えます。

個人事業主・フリーランスが年金保険料を払わないとどうなるのか

未納・滞納すると、最終的には財産の差し押さえや強制徴収、延滞金も加算

日本国内に住んでいる20歳以上60歳未満の方は、国民年金への加入が法律で義務付けられています。

未納・滞納を続けていると、電話・訪問での督促、催促状・督促状、差押予告などが届き、最終的には財産が差し押さえられたり、強制的に徴収されたりする場合があるようです。

納付期限を過ぎることで、延滞金が発生し増え続けていくこともあります。

国民年金保険料の納付率が60%程度に低迷していることから、厚生労働省と日本年金機構は、強制徴収の対象を拡大して、取り立てを強化しています。

ちなみに、国民年金保険料を請求できる権利は、納付期限から2年経過すると時効を迎え消滅します。

しかし督促状が届くと、時効に向けて経過した期間がリセットされる、ということが国民年金法で定められています(国民年金法第102条第5項)。

近年は、国民年金保険料の徴収を強化しているので、督促状の送付などにより時効を迎えさせないように動いているため、時効は期待しない方が良いと思います。

低所得なら保険料免除制度を利用して、必要な手続きを行う

低所得などにより、国民年金保険料を納めることが困難な場合には、保険料免除制度を利用することもできます。

必要な手続きを行わないまま、保険料未納・滞納を続けると、督促が来る上、年金額の面でも損をしますので、非常にもったいないです。

というのは、免除制度を利用して必要な手続きを踏むと、国民年金保険料を納めていないのに、老齢基礎年金を何割か受け取ることができるからです。

免除される額は、

- 全額免除

- 4分の3免除

- 半額免除

- 4分の1免除

の4種類があります。

極端な話で例えばですが、40年間毎年全額免除が認められたとすると、国民年金保険料を全く納めなかったにもかかわらず、老齢基礎年金満額の2分の1の金額、月額32,500円程度を終身にわたって受け取ることができる計算になります。

もちろん、年金制度が変わっていくという可能性もあります。

老齢基礎年金の年金額を計算するときに、保険料免除・納付猶予の承認を受けた期間がある場合は、保険料を全額納付した場合と比べて年金額が低額となります。

(1)全額免除

平成21年4月分からの保険料の全額が免除された期間については、保険料を全額納付した場合の年金額の2分の1(平成21年3月分までは3分の1)が支給されます。

(2)4分の3免除(納めた保険料額 4,150円:令和3年度)

平成21年4月分からの保険料の4分の3が免除された期間については、保険料を全額納付した場合の年金額の8分の5(平成21年3月分までは2分の1)が支給されます。

(3)半額免除(納めた保険料額 8,310円:令和3年度)

平成21年4月分からの保険料の2分の1が免除された期間については、保険料を全額納付した場合の年金額の8分の6(平成21年3月分までは3分の2)が支給されます。

(4)4分の1免除(納めた保険料額 12,460円:令和3年度)

平成21年4月分からの保険料の4分の1が免除された期間については、保険料を全額納付した場合の年金額の8分の7(平成21年3月分までは6分の5)が支給されます。

出典:国民年金保険料の免除制度・納付猶予制度|日本年金機構

年金はきちんと納めましょう!実はお得な「節税商品」

「年金は無駄だから払わない」という自営業の人もいるようですね。

実際にそういう方にお会いしたこともありますし、他の経営者の方からそういう人がいたというエピソードを聞いたこともあります。

国民の義務ですので滞納は論外ですが、正当なやり方でなるべく払わないようにするというのは、事業主の判断次第かと思います。

もし低所得などであれば免除制度もあります。

一人法人を持っている自営業の方だと、自分の給料(役員報酬)を自分で決定できますので、納付する厚生年金等社会保険料の金額をある意味調整できます(原則年1回、役員報酬改定の時期に)。

一人法人を持っている自営業の人の中には、給料(役員報酬)を最低ラインの金額に設定し、あまり社会保険料がかからないようにして、個人事業主としての稼ぎの方を増やしたり(法人と個人事業でそれぞれ別事業を経営している場合)、法人の方で現預金や有形・無形資産を増やしていくようになど、色々と工夫している人もいます。

人それぞれの売上規模や収入状況、将来設計、価値観、考え方・捉え方によっても、最適な方向性や方針は異なります。

「将来年金制度がどうなるのかわからないから自分で貯蓄したり資産運用したい」と考えている方もいると思いますが、年金はお得な節税商品と見ることもできます。

- 社会保険料(国民年金保険料、厚生年金保険料、健康保険料など)は、全額、社会保険料控除の対象

(所得から控除される分、課税所得金額が低くなり、税金が安くなる) - ちなみに、生計を同じくする配偶者や親などの社会保険料を自分が払った場合にも、その金額について自分が控除を受けられる

(ご参考:No.1130 社会保険料控除|国税庁) - 老齢基礎年金、老齢厚生年金は、終身にわたって受け取ることができる

(65歳で受給開始してから10~11年以上、75歳を越えて生きていけば元が取れる)

2020年、日本人の平均寿命は女性がおよそ87歳、男性がおよそ81歳となり、ともに過去最高を更新しています。

節税部分のメリットは、年収によっては非常に大きなものになります。

節税効果で浮いたお金のことを考慮すると、実質的に、元を取るための期間は10年よりも短くなると言えます。

寿命が延び続けている状況も踏まえると、決まった年金額を生涯受け取ることができるということも、現時点ではメリットの一つです。

- 終身にわたって受け取れるという年金制度が変わっていく可能性もありますし、変わらない可能性もあります。

- 年金保険料が上がる一方、受給額が減っていったり、受給開始年齢がさらに上がっていくなどの可能性もあります。

- 100歳以上に長生きする可能性もありますし、75歳以前に人生を終えてしまう可能性もあります。

どうなるかはわかりませんが、だからこそあらゆる可能性を踏まえつつ総合的に考えると、年金はしっかり払っておいた方が良いと思います。

年金をなるべく払わないようにしようとするのは、社会にとってだけではなく、自分にとっても、あまり好ましくないことである可能性が高いです。

十分お金を稼ぎつつ、国民年金保険料や厚生年金保険料をしっかり納付しながらも、資産形成・資産運用、個人年金、パッシブ収入構築、小規模企業共済などにより、万全に備えていきましょう。

年金を納めるのが厳しいほど稼げないのであれば、そもそも独立しない方が良さそう

年金保険料を払うのが厳しいほど、あるいは支払う能力はあるけど納めるのが惜しいと思うほど、あまり稼げないのであれば、敢えて個人事業主にならず、会社員を続ける方が良いと思います。

私は大学休学中に就職した営業会社を4ヵ月で辞めて以来、いわゆる正社員になったことがありません。

その会社を辞めた後、Web制作スクールで学ぶ等する傍ら、営業・販売系の派遣社員を2年ほど続けてから起業しました。

独立・起業して食べていくために、営業や販売を学ぶ必要があると思い、元々期限を決めて働いていました。

その後は様々な方との出会い・ご縁や運もあり、おかげさまで事業を続けられています(個人事業1年、一人法人9年弱、2022年3月現在)。

自営業は最初は大変ですが、色々と学びながら思考と行動を重ねていき、自由と余裕を得ると、もう会社や誰かに雇われるという人生が考えられないです。

自分自身が経験して最高だと感じているため、『ナノ経営®』では、独立・起業して豊かになっていくという方向性をおすすめしています。

ですが自営業は当然リスクもあります。

個人事業主や一人法人の代表者になることが、必ずしも誰にとってもベストな道とは限りません。

会社員や公務員の方が毎月の収入が守られていますし、年金保険料は会社などが半分負担してくれて、将来受け取れる年金額も個人事業主より多くなりやすいです。

社会的な信用も、一般的には、個人事業主よりも公務員や会社員の方が高いと言えます。

一人法人を設立し厚生年金等社会保険に加入すれば、役員報酬の設定次第で、会社員並み、あるいはそれ以上の年金額に増やすことができます。

一人法人を設立してしっかり稼ぐ方向性がおすすめです。

自営業者になるメリットの一つは、自分の実力や工夫次第で収入が青天井ということです。

実力を磨いたり工夫を重ねながらお金を稼いでいけないのであれば、守られていない分、末路は厳しいものになる可能性があります。

自営業になるよりも、会社の中でパフォーマンスを発揮する方が心地がいいという方もいると思います。

自分で経営することが必ずしも最高とは限らないので、あくまで自分にとってのベストな道を見極めて、理想の生き方・働き方を実現していきましょう。

現在、会社員の場合

個人事業主になってから後悔しても、独立以前の会社員としての待遇を取り戻しにくいこともあり得ます。

まずは会社員を続けながら、副業として小さいビジネスを始めたり、ココナラやクラウドワークスなどで業務を受託してみるのもおすすめです。

Web系エンジニア、Webデザイナーなど、Web系の専門職として数年以上の実務経験や技能・知識を有している方は、フリーランスになってもすぐに売上を立てられる可能性が高いです。

会社を辞める前に、フリーランスエージェントの担当者に、

- まず、すぐに紹介してもらえそうな案件があるか

- 現在のスキル・経験だと月額どのくらいの報酬が相場か

- 現在のスキル・経験が求められるような案件はどのくらいあるものか

など色々と話を聞いてみると良いです。

それでフリーランスとして十分にやっていけそうなら独立するのもありですし、スキルの需要が少なく、あまり紹介してもらえそうな案件がないということなら、会社員のままでいた方が良いと思います。

何より「独立すること」「自分が事業の意思決定者となり、すべて自分の責任で主体的に動いていくこと(その分、自分次第で大きく稼げること)」にワクワクするなら、自営業者が向いているのではないかなと感じます。

現在、個人事業主・フリーランスの場合

現在すでに個人事業主で、毎月売上を立てることに苦労しているWeb系フリーランスの方も、フリーランスエージェントに案件を紹介してもらうことがおすすめです。

Webデザイナーなら時給(時間単価)3000円前後、エンジニアなら時給(時間単価)5000円前後の案件が比較的多いです(スキル、経験、エージェントによる)。

時給3000円なら週5日・8時間稼働で月収48万円、時給5000円なら週5日・8時間稼働で月収80万円となります。

{kind=link}