「法人化を考えているけれど、失敗したらどうしよう」

「法人化して後悔する可能性ってどのくらいあるの?」

個人事業が軌道に乗ってくると、多くの方は法人化を検討されます。法人化には節税や社会的な信用度の向上など、様々なメリットがあるためです。

その一方で、何かとコストや手間がかかるというデメリットもあるため、法人化することを迷ったり、後悔するかもしれないと不安になるのも当然のことです。

ここで結論からいうと、法人化して後悔する可能性は十分にあり得ます。そしてその後悔の多くは、事前にわかっていたはずのデメリットが予想以上に重くのしかかってくることによります。

そのため裏を返せば、後悔しそうなパターンというのは事前にある程度想定可能であり、それに対してしっかりと対策を講じておくことで、後悔する可能性を低くすることができるということでもあるのです。

そこでこの記事では、以下について詳しく解説します。

▼法人化して後悔するパターンの例

▼法人化して後悔しないためにおさえておくべきポイント

▼法人化をしないで後悔するパターンの例

▼法人化して後悔した場合の対処法

この記事を読むことで、「実際にどのような後悔が起こり得るか」がよくわかります。併せて、それを防ぐためにはどうすべきかということも理解できます。つまり、法人化による後悔の傾向と対策を掴み、それを判断材料として法人化すべきかどうかを決められるようになるのです。

また、法人化して後悔した場合には「個人成り」という選択肢があるということもわかるため、法人化に対する不安が軽減するはずです。

法人化についてベストな判断をし、事業や生活の質を上げていくための第一歩として、ぜひ最後までお読みください。

▼【菊池会計事務所】マイクロ法人節税パッケージについて見てみる▼

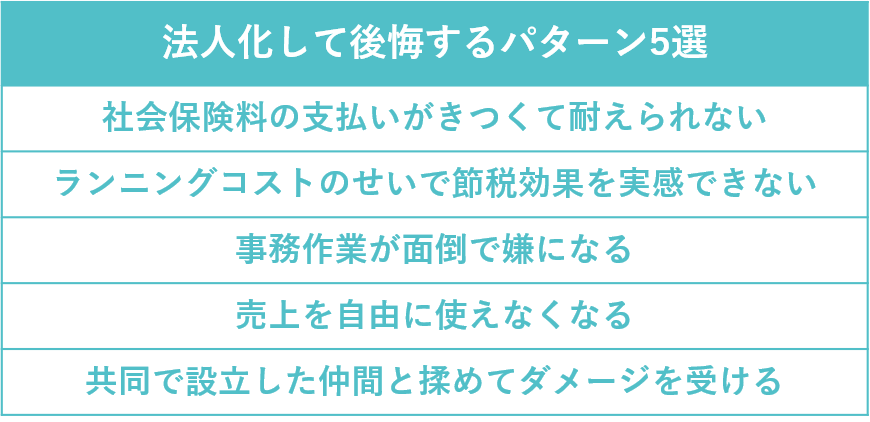

1.法人化して後悔するパターン5選

まずは、個人事業を法人化して後悔するのはどのようなケースなのかを確認していきましょう。法人化して後悔するというときによくあるパターンは、概ね以下の5つに集約されます。

これらは、コストや手間・制約が増えるという法人化のデメリットによるものです。そのようなデメリットは事前に把握していることがほとんどだと思いますが、実際に経験してみると予想を超えてきたという場合に後悔することになります。

それぞれの内容について、解説していきましょう。

1-1.社会保険料の支払いがきつくて耐えられない

法人化してお金のことで後悔するという場合に多いのは、社会保険料の負担が大きすぎて辛いということです。

法人化すると、社会保険への加入が義務付けられます。これは、他に従業員がいない一人社長の場合でも必須です。仮に、一人社長が自分の年収(役員報酬)を500万円に設定したとしましょう。

| 年収500万円の会社員の社会保険料 社会保険料は年収の約30%、これを会社と個人で折半する ・会社負担(年収の約15%)=年間約75万円 ・個人負担(年収の約15%)=年間約75万円 |

一人社長の場合、会社分も個人分も同じく自分の財布ですから、年間約150万円を社会保険料として負担することになります。

ここまでは事前に試算して理解できている方がほとんどかと思いますが、問題は「払い続けられる体力があるか」について十分にシミュレーションできていない場合に起こります。社会保険料が財政を圧迫し、資金繰りに苦しむことになってしまうケースは少なくありません。

まず大前提として、今後もし売上が減ったとしても、役員報酬を減額しない限りは同じ額の社会保険料を支払い続けなければなりません。そして、役員報酬の変更は原則として年に1回しか認められていないため、社会保険料の支払いが難しいからといってすぐに減額することはできないのです。

また、消費税の免税期間が過ぎれば少なくとも年間数十万円の支出が増え、万一従業員を雇用することになれば給与と社会保険料(会社負担分)を新たに支払う必要が出てきます。

このように、「今後収入が減ったり支出が増える可能性がある状況の中でも社会保険料を払い続けられるか」ということを十分に検討しておかないと、その負担に耐えられず後悔する可能性があります。

1-2.ランニングコストのせいで節税効果を実感できない

法人化すると、社会保険料に加えて以下のようなランニングコストが発生します。そのため、せっかく節税してもその分がランニングコストに消えてしまい、あまり効果を感じられないというケースもあります。

・法人住民税の均等割(年間最低7万円:会社の所在地や規模によって変わる)

・税理士費用(相場は年間30~50万円)

・オフィスの家賃

・オフィスの光熱費

・通信費

・ソフトやクラウドサービスなどのツールにかかる料金

これらのうち、法人住民税の均等割はたとえ赤字でも欠かさず納めなければならない税金です。また、法人化すると個人事業のときのように自分で税務を行うのはほぼ不可能なので、税理士費用もマストになります。

オフィスの家賃や光熱費・通信費に関してはケースによってかからない場合もありますが、注意が必要なのはサービスツールの料金です。契約者が個人の場合には無料だったものが、法人になると有料化される場合があるため、よく確認しましょう。

これらのランニングコストについて事前に十分シミュレーションしていないと、節税目的で法人化したのに支出が増えて意味がなかったと後悔することになりかねません。

1-3.事務作業が面倒で嫌になる

法人化すると、事務作業の量が個人事業のときよりも圧倒的に多くなります。法人化することで負担が大きくなる事務作業には以下のようなものがあり、全て抱え込んでしまうと本来業務に支障を来すことさえあります。

・経理(個人事業よりも厳格な経理書類の提出が必要)

・社会保険の手続き(加入や変更事由を届け出る必要がある)

・変更登記(会社の所在地や目的・役員などに変更がある都度届け出が必要)

・株主総会(株式会社の場合、自分一人でも開催し議事録を作成することが必要)

事務作業の負担を軽減するためには、事務作業を外注したり担当者を雇用することが有効ですが、そうなるとまたコストがかかってくるという辛さがあります。

法人化した後の事務作業について何をどのように行うのかを具体的にイメージしておかないと、「面倒くさすぎる!こんなはずじゃなかった」と後悔するかもしれません。

法人における事務作業をなるべく自分で行うことで専門家に依頼するコストを節約したいという場合には、「AI-CON登記![]() 」を活用されることをおすすめします。

」を活用されることをおすすめします。

「AI-CON登記![]() 」

」![]() 」は、知識がなくても自分で楽に変更登記を行えるサービスです。必要事項を入力するだけ、最短7分で変更登記に必要な書類が作成でき、それを法務局に郵送すれば手続きが完了します。また、例えば本店移転登記を司法書士に依頼した場合の価格が約47,000円なのに対して、10,000円(税別)以内で行うことが可能になります。

」は、知識がなくても自分で楽に変更登記を行えるサービスです。必要事項を入力するだけ、最短7分で変更登記に必要な書類が作成でき、それを法務局に郵送すれば手続きが完了します。また、例えば本店移転登記を司法書士に依頼した場合の価格が約47,000円なのに対して、10,000円(税別)以内で行うことが可能になります。

1-4.売上を自由に使えなくなる

個人事業主では売上から経費を差し引いた分全てが自由に使えるのに対して、法人化すると一定額の役員報酬のみが自分のお金という扱いになるため、お金の面での自由度が低くなり窮屈に感じる場合があります。

しかも、役員報酬の額を上げると所得税や社会保険料も高くなるため、あまり高額にするのは難しいところです。また、役員報酬を経費として計上するためには、原則として1年間は金額を変更することができません。そのため、「今月は売上が好調だったから役員報酬を増やそう」などというように、流動的にお金の管理をするわけにはいかないのです。

このように、自由になるお金が減るかもしれないということをしっかりと理解し、役員報酬についてよく吟味した上で決定しなければ、売上が増えたから法人化したのに手取りが少なくなって生活の質が落ちたと後悔する可能性があります。

| 会社のお金を使いたい場合には「貸付」を受ける必要がある

もし、会社のお金をプライベートな理由で使いたくなった場合には、「会社から借りる」必要があります。そしてその際には、貸借契約書を交わし、利息を支払わなければなりません。 |

1-5.共同で設立した仲間と揉めてダメージを受ける

一人ではなく仲間と一緒に法人化した場合には、意見の相違や辞めたくなったなどの理由によって、円満な関係を継続できず様々なダメージを受けることがあります。

例えば、会社の方針を決めるには株式会社であれば株主・合同会社であれば社員の過半数が同意する必要がありますが、ここで意見が割れてしまうと決議することができません。よかれと思うことを実行したくても、思い通りに動けないという状況になってしまうのです。

また、仲間が辞めたいということになったときに、出資金の返済を求められたり、得意客を連れていかれるなど、金銭的な痛手を負うケースもあります。

このように、誰かと共同で法人化をしたもののその相手と揉めてしまったら、これなら一人でやった方がよかったと後悔する可能性があります。

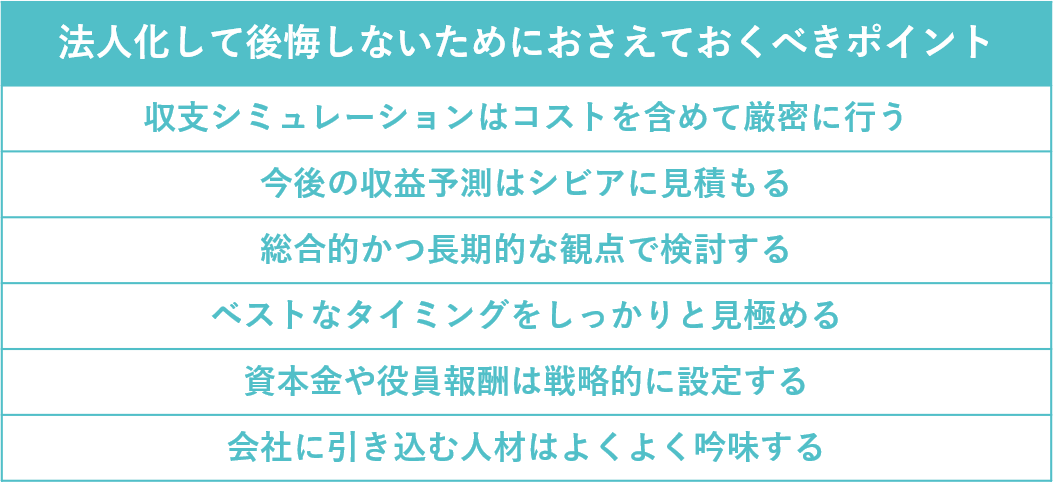

2.法人化して後悔しないためにおさえておくべきポイント

法人化して後悔するときによくあるパターンを理解できたところで、それを防ぐためにはどうすればよいのかということを確認しましょう。

法人化して後悔しないためには、以下のようなポイントをおさえることが効果的です。

それぞれの内容について、解説していきます。

2-1.収支シミュレーションはコストを含めて厳密に行う

節税を目的に法人化するというケースは多く、納税額がどの程度減るかということは皆さんしっかりと試算しているでしょう。しかし、節税できる金額だけを見て法人化を決めるのは危険です。

先に解説したように、法人化すると設立時にかかる固定費に加えて、社会保険料を始めとしたランニングコストがかかります。そしてそのコストは数十万円から数百万円に上ることもあるため、節税した分が帳消しになってしまうという可能性もゼロではないのです。

資金繰りに苦労するようになって後悔しないためには、どのようなコストがいくらかかるのかということを踏まえて厳密に収支をシミュレーションすることが大切です。またその際には、何歳まで仕事を続けるのかということも考えて「生涯収支」も計算してみることで、長期的な見通しをつけることをおすすめします。

このシミュレーションを個人で行うのはなかなか難しいため、法人化に詳しい税理士に依頼しましょう。どこの税理士に頼めばよいかわからないという場合には、「税理士ドットコム」を活用されることをおすすめします。

税理士ドットコム

税理士ドットコムでは、全国5,900名以上の税理士の中から、あなたに最適な税理士を探してもらえます。また、納得できる税理士に出会えるまで何度でも無料紹介が可能であり、サービス運営15年以上の豊富な経験と利用者実績No.1を誇ります。

法人化のシミュレーション方法についてもっと詳しく知りたい方は、「法人成り シミュレーション」をご覧ください。

関連記事:法人成りのシミュレーション|社保や顧問料も考慮し総額で判断すべき

2-2.今後の収益予測はシビアに見積もる

法人化を考えるにあたっては、今後も安定した収益が見込めそうかどうかを見積もることになります。その際には、「まあ、なんとかなるだろう」という楽観的観測は捨てて現実をシビアに捉えることをおすすめします。

法人化すると、社会保険料や法人住民税の均等割など、たとえ赤字でもまとまった金額を支払わなければなりません。そのため、今後収益が減る可能性も十分に考慮した上で、それでも財政を維持していけると判断できた場合にのみ法人化するということが重要になります。

資金計画においてこんなはずではなかったと後悔しないためには、今後受注が減ったりストップする可能性はどの程度あるか、その場合には何ヶ月分の支払いを自己資金で賄えるかということについてもしっかりと考えておきましょう。

2-3.総合的かつ長期的な観点で検討する

法人化すべきかどうかについては、節税などインパクトのあるメリットだけに注目するのではなく、デメリットも踏まえて総合的に検討しましょう。また、メリットデメリットに対する価値の置き方が今後どのように変化していきそうかという長期的な観点をもつことも欠かせません。

例えば、とにかく面倒なことが嫌で自由に使える個人の資産を増やしたいというケースでは、税負担が大きくても個人事業主のままでいる方がいいかもしれません。とはいえ、今後個人とは契約しない企業とも取引して事業を拡大していきたいと考えるのであれば、法人化が必要になってきます。

法人化したのに結局は何もいいことがなかったと後悔しないためには、法人化すべきかどうかについて「自分の場合にベストな選択はどちらか」ということを総合的かつ長期的な観点で十分に検討することが大切です。

法人化のメリットデメリットについて詳しく知りたい方は、「法人成り メリット」をご覧ください。

関連記事:法人成りのメリット・デメリット|法人成りをするべきケース3選

2-4.ベストなタイミングをしっかりと見極める

法人化で後悔しないためには、デメリットによるダメージを最小限に抑えメリットを最大限享受することができるタイミングを選ぶことが必要になります。

まずは基本的に、諸々の支出に耐えられるレベルの安定した利益を得ていることが欠かせません。一般的には課税所得が800万円~1000万円に達したあたりで法人化すると節税効果があるとされますが、事業主の年齢や家族構成によっても変わってくるため、個々のケースに応じて検討する必要があります。

また、お金の面でのメリットを狙うのであれば、消費税の納税義務が発生するタイミングで法人化することで、その後最長2年間は免税されます。

一方で、ベストなタイミングは会社の将来像によっても変わってきます。会社を成長させたい場合には、早い段階で法人化することによって会社の資金力や設備投資を増やしていくのがよいでしょう。反対に、あくまでも個人のスキルをメインにして運営していくというのであれば、所得がかなり大きくなるまでは法人化は不要かもしれません。

手間やコストに見合うだけのメリットが得られなかったと後悔しないためには、事業の内容や今後のプラン・経営状況に応じて、何のために法人化するのかということを明確にし、その目的が最も効果的に果たされるタイミングを選ぶことが大切です。

法人化に適したタイミングについて詳しく知りたい方は、「法人成り タイミング」をご覧ください。

関連記事:法人成りのベストなタイミングは?判断目安と最適な時期を徹底解説!

2-5.資本金や役員報酬は戦略的に設定する

法人化する際に取り決める必要がある資本金や役員報酬については、メリットを最大限活用できるように戦略的に設定しましょう。

資本金でいうと、消費税の免税を受けるためには1000万円未満、法人住民税の均等割を最低額に抑えるためには1000万円以下にする必要があります。一方で、あまりに少額だと取引先や金融機関の信用を得られず、業務拡大が難しくなってしまう可能性もあるのです。

また役員報酬は、高く設定すれば経費が増えるため法人税を抑えることができますが、個人に課せられる所得税や住民税・社会保険料が高額になってしまいます。そのため、法人税と個人にかかる税のバランスを考えて、それぞれの手取りがなるべく多くなる金額を検討する必要があります。

このように、知らないうちに自ら金銭的なメリットを失っていたと後悔しないためには、資本金や役員報酬の金額について試算を重ねベストなポイントを探すことが大切です。

| 税金面で最もお得になる役員報酬の金額は?

役員報酬をいくらにすれば税金面で最もお得なのかということについて、結論からいうと一概には決められません。まずは、「お得」の定義が会社と個人どちらに多くお金を残したいのかによって異なります。また、事業主の年齢や家族構成、家族を従業員とするか否かによっても状況が変わってきます。 |

2-6.会社に引き込む人材はよくよく吟味する

一緒に法人化する仲間と揉めて心理的・経済的なダメージを受けないためには、会社に引き込む人材について「本当に必要か」「万一トラブルが起きてもリカバリー可能か」をよくよく検討しましょう。

信頼できる人材かどうかということはもちろんですが、経営方針に関する意見に相違がないか、出資金は基本的に戻らないということなど法人のルールを理解できているかという確認も必要です。

例えば、意見が食い違って会社の運営に影響が出ないよう役員ではなく従業員として雇用する・辞めるときにトラブルが起きないようにルールを書面に残すなど、その人材を有効活用しつつリスクヘッジできる方法を吟味することが大切です。

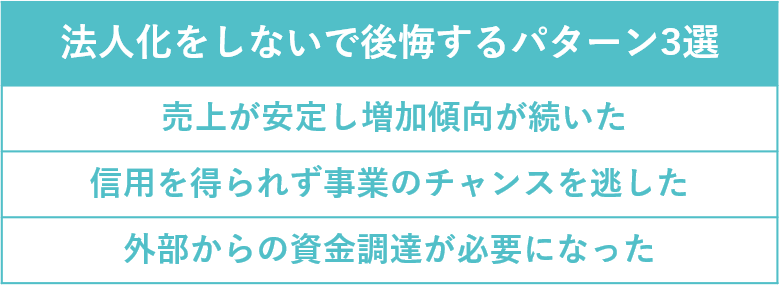

3.法人化をしないで後悔するパターン3選

ここまでは法人化して後悔するパターンとその予防法について解説してきましたが、それとは逆に法人化しなかったことで後悔するパターンも存在します。このことについても理解しておいた方が、法人化すべきか否かの判断に役立つでしょう。

例えば以下のようなパターンでは、法人化しなかったために資産の確保や事業の成長が阻まれてしまうかもしれません。

それぞれの内容について、解説していきます。

3-1.売上が安定し増加傾向が続いた

ここまで、法人化することによる節税効果はコストとのバランスを考えて判断しなくてはならないとお伝えしてきました。それでも、大きく売上が伸びたという場合には、個人事業主として納める税金が法人化したときのコストよりかなり高くなってしまうことがあり、これなら法人化しておいた方がよかったと後悔する可能性があります。

例えば、売上から経費を引いた所得が900万円から1200万円に増えた場合を考えてみましょう。仮に役員報酬を600万円に設定したとして、個人事業主と法人のコストを比較してみます。

所得900万円の場合のコスト(扶養控除などの特別条件を排除した概算)

| 個人事業主 | 法人 | |

| 所得税(法人税) | 1,040,000円 | 320,000円 |

| 住民税 | 720,000円 | 110,000円 |

| 事業税 | 300,000円 | 70,000円 |

| 保険料 | 770,000円 | 1,640,000円 |

| 給与にかかる所得税・住民税 | - | 520,000円 |

| 合計 | 2,830,000円 | 2,66,0000円 |

所得1200万円の場合のコスト(扶養控除などの特別条件を排除した概算)

| 個人事業主 | 法人 | |

| 所得税(法人税) | 1,860,000円 | 770,000円 |

| 住民税 | 1,020,000円 | 170,000円 |

| 事業税 | 450,000円 | 190,000円 |

| 保険料 | 790,000円 | 1,640,000円 |

| 給与にかかる所得税・住民税 | - | 520,000円 |

| 合計 | 4,120,000円 | 3,290,000円 |

所得900万円の段階でも法人のコストの方が17万円ほど安いですが、仮に税理士報酬が年間30万円だとすると持ち出しが発生するため、あまりお得感がありません。一方で所得が1200万円になると、法人のコストの方が83万円ほども安くなるため、見過ごせない差になってきます。

もちろん、この試算は家族構成や医療費の状況など様々な要件によって変化するため、一概に判断することはできません。またこの試算でいくと、個人事業主では利益の全てが自由になったのに対して、役員報酬600万円に固定されるという制約もあります。

しかし、売上が大幅に伸びると個人事業主としてのコストもかなり増加し、法人コストとの開きが大きくなるということはイメージしていただけたのではないでしょうか。そのため、収益予測をしっかりと行い、増加傾向が続くと見込まれる際には法人化を検討することをおすすめします。

3-2.信用を得られず事業のチャンスを逃した

法人化していないことで契約や雇用がうまくいかず、事業を成長させるチャンスを逃してしまうというケースもあります。それが大きな痛手になった場合には、コストや手間を引き受けてでも法人化しておけばよかったと後悔する可能性があります。

個人事業主は法人に比較するとどうしても社会的信用度が低くなりがちで、法人でなければ取引しないという企業もあります。また、優秀な人材を雇用したいと思っても、経営の安定感やキャリア形成に不安を抱かれて敬遠されることもあり得ます。

このようなことから、今後事業を積極的に拡大していきたいと考えるのであれば、法人化を前向きに検討した方がよいといえます。

3-3.外部からの資金調達が必要になった

金融機関からの融資や助成金を利用したいという場合にも、個人事業主ではエントリーできないことがあります。そのため、個人事業主として資金調達したくてもその方法に限界を感じるという状況になると、法人化しておけばよかったと後悔するかもしれません。

法人化すると、会社法に則って経営されているという信頼感が生まれ、金融機関からの融資が受けやすくなります。また、エントリー資格に法人であることが定められている補助金や助成金を受けることも可能になります。さらに株式会社であれば、株式を発行して購入してもらうことで資本を獲得することもできるのです。

このように、法人化すると資金調達の幅が広がるため、外部から資金調達する必要性が現実味を帯びてきた段階で法人化しておくのもひとつの方法です。

4.法人化して後悔した場合でも「個人成り」が可能なので恐れる必要はない

法人化には様々なコストや手間がかかるため、後悔しないように十分検討した方がよいとお伝えしてきました。ただし、もし法人化して後悔した場合にも、対処法は存在します。

「これなら個人事業主の方がよかった」ということになった場合には、法人から個人事業主に戻る「個人成り」が可能です。

4-1.個人成りとは

個人成りとは、法人から個人事業主に戻ることをいいます。

個人成りすれば、社会保険料や法人住民税の均等割などのコストが不要になり、経理にかかる手間も減ります。経営上の自由度も増し、肩の荷が下りたような気分になる方も多いです。

その一方で、節税対策や社会的信用度の向上など法人でいることの恩恵は受けられなくなりますが、それでも構わないと判断した場合には個人成りしてもよいでしょう。

具体的には、収益が減ってコストの工面が難しくなった・事業を縮小して法人であることをマストとする取引先がいなくなったなどのケースでは、個人成りを検討することをおすすめします。

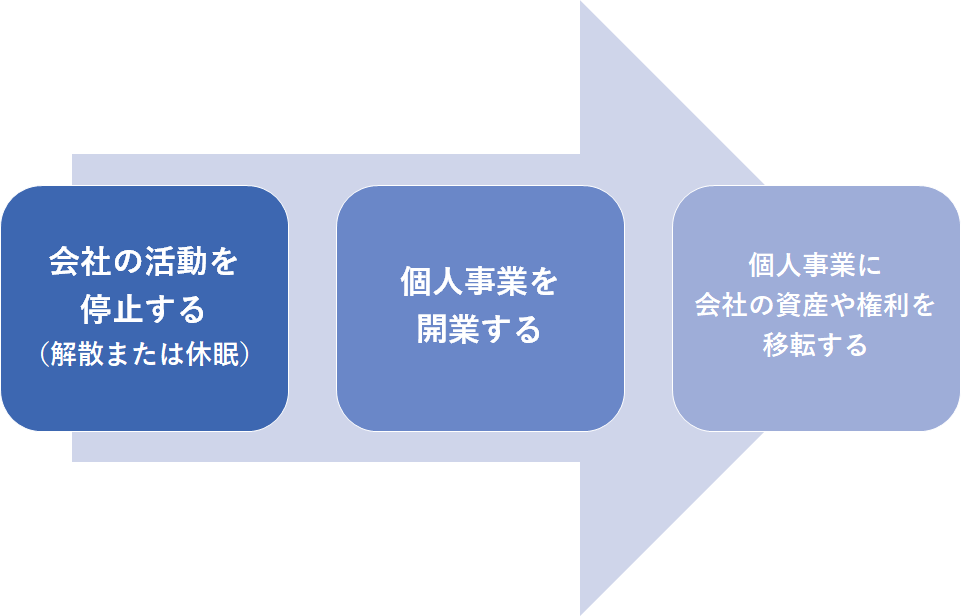

4-2.個人成りの手続き

個人成りの手続きは、以下のように行います。

◆会社の活動を停止する(解散または休眠)

まずは、会社の活動を停止します。この方法には、会社を完全に消滅させる「解散」と存在は残したまま機能を停止する「休眠」の二通りがあり、自由に選ぶことができます。

「解散」では、法務局へ解散登記を行い、会社の財産を整理して負債があれば返済するという清算作業を行います。解散にあたっては、登記費用や国の広報誌である官報への掲載費用などで約8万円が必要になります。加えて、司法書士や税理士に手続きのサポートを依頼した場合には、20~40万円程かかります。

「休眠」では、税務署・都道府県税事務所・市区町村役場に届けを出せば手続き完了で、費用はかかりません。ただし、会社の存在は残っているため、形式的な税務申告と変更登記は必要になり、自治体によっては法人住民税の均等割の支払いを求められます。

◆個人事業を開業する

次に、税務署に開業届などの必要書類を提出し、個人事業を開業します。同時に、国民健康保険と国民年金への加入手続きも行いましょう。

◆個人事業に会社の資産や権利を移行する

会社の事業用資産や権利は、全て個人事業主に売却して名義変更します。名義変更ができないものは解約や他への売却によって処分することになります。会社名義のものをそのまま個人として使用することはできません。

また、会社の赤字を個人事業主に引き継ぐことはできませんので、注意しましょう。

このように、法人でいる意味がなくなったり辛くなったりした場合には個人成りが可能です。一度法人化してしまったら後戻りできないというわけではないので、そこは心配せずにチャレンジしてみてはいかがでしょうか。

4-3.個人成りの注意点

個人成りすると、法人でいることのメリットを受けられなくなります。つまり、所得によっては税率が上がったり、取引先に経営状態は大丈夫なのかと心配される可能性もゼロではありません。

そのため、個人成りをする際にも法人化する場合と同じように、どちらがベストな選択なのかを十分に検討する必要があります。

しかし、個人成りする理由の多くは「法人でいることのデメリットが大きいこと」ですから、それから解放されるということでトータルでの満足度は高くなる場合が多いでしょう。

5.法人化については十分に検討した上でベストな選択をしよう

ここまで解説してきたように、法人化したことでコストや手間が想像以上に重くのしかかり、こんなはずではなかったと後悔する可能性は十分にあり得ます。

そのため、法人化によるメリットデメリットを踏まえた上で、「自分の場合にはなぜ法人化したいのか」ということを明確にし、それを叶えるための対策を十分に講じた上で法人化に踏み切ることが大切です。

ぜひ、この記事で解説した後悔しやすいパターンやその予防方法を参考に、「法人化するか否か」「するとしたらいつか」について、ベストな選択をしていただければと思います。

熟慮の結果法人化するという決断をされた場合には、「マネーフォワード クラウド会社設立」を活用されることをおすすめします。

マネーフォワード クラウド会社設立

マネーフォワード クラウド会社設立を利用すれば、初めてで知識がなくても簡単な操作で会社を設立することができます。また、司法書士・行政書士などの専門家に依頼する場合の手数料が発生しないため、会社設立時のコストが抑えられます。

▼【菊池会計事務所】マイクロ法人節税パッケージについて見てみる▼

まとめ

この記事では、以下について詳しく解説しました。

◎法人化して後悔するパターン5選

| ・社会保険料の負担が大きすぎて資金繰りが苦しい ・ランニングコストがかかりすぎて節税してもあまり意味がない ・面倒な事務作業が多すぎて嫌になる ・自由に使えるお金が固定額の役員報酬のみになり味気ない ・共同で設立した仲間と揉めて心理的・金銭的ダメージを受ける |

◎法人化して後悔しないために抑えておくべきポイント

| ・コストを払い続けられるかという観点で厳密な収支シミュレーションを行う ・今後収益が減る可能性についてもシビアに見積もっておく ・インパクトの大きいメリットのみに注目するのではなく、総合的かつ長期的な観点で検討する ・法人化の目的が最大限効果的に果たされるベストタイミングを見極める ・資本金や役員報酬はメリットを最大限享受できる金額に設定する ・会社に引き込む人材について、信頼性や有用性・雇用形態などを十分に吟味する |

◎法人化をしないで後悔するパターン3選

| ・売上が大幅に増加して個人事業のコストが法人コストを大きく上回った ・社会的な信用度が低いために融資や雇用がうまくいかず、事業のチャンスを逃した ・法人限定の融資や助成金にエントリーできず、資金調達できない |

◎法人化して後悔した場合には「個人成り」が可能

| ・法人の維持が難しくなった場合には、個人事業主に戻ることができる ・個人成りすれば、社会保険料などのコストや経理の手間が不要になる ・個人成りの手続きは①会社の解散または休眠②個人事業の開業③会社の資産移転の流れで行われ、最低8万円ほどの費用がかかる |

法人化したことでコストや手間が想像以上に重くのしかかり、こんなはずではなかったと後悔する可能性はゼロではありません。

そのため、法人化によるメリットデメリットを踏まえた上で、「自分の場合にはなぜ法人化したいのか」ということを明確にし、それを叶えるための対策を十分に講じた上で法人化に踏み切ることが大切です。

{kind=link}